La double matérialité est un élément central de la CSRD. Tous les critères ESG (changement climatique, biodiversité, sujets sociaux, gouvernance, etc…) seront désormais soumis à une analyse de double matérialité, dans le but de placer le reporting de durabilité au même niveau d’exigence que le reporting financier :

Matérialité financière : prendre en compte les impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise.

Matérialité d’impact : prendre en compte les impacts positifs et négatifs de l’entreprise sur son environnement économique, social et naturel.

Cette analyse de double matérialité doit ainsi permettre à l’entreprise d’identifier les principales thématiques sur lesquelles l’environnement extérieur ou ses activités représentent des impacts, des risques ou des opportunités en matière de durabilité ESG. La double matérialité s’impose comme le nouveau standard d’identification des enjeux de durabilité essentiels d’une entreprise. Son rôle est de fournir une vision complète et équilibrée des performances de durabilité d’une entreprise. En combinant à la fois les perspectives de la matérialité financière et de la matérialité d’impact, les entreprises peuvent mieux comprendre et gérer les risques et opportunités liés à la durabilité. Elle renforce la transparence et la crédibilité des rapports, en évitant le greenwashing et en répondant aux attentes croissantes des parties prenantes en matière de responsabilité sociale.

De quoi se compose la double-matérialité ?

Pour être efficace, une analyse de double-matérialité, doit contenir plusieurs éléments clé :

Identification des enjeux pertinents :

La première étape consiste à identifier les enjeux environnementaux, sociaux et de gouvernance (ESG) pertinents pour l’entreprise. Ces enjeux sont définis dans les normes européennes de reporting sur les développement durable, les ESRS (European Sustainability Reporting Standards). Leur objectif est d’harmoniser et de standardiser les déclarations extra-financières attendues des entreprises, grâce à la mise en avant d’informations fiables et pertinentes ; il est donc nécessaire pour les entreprises soumises à l’application de la CSRD d’avoir une vision d’ensemble de ces ESRS.

Les ESRS se présentent en 3 catégories :

- Les ESRS transverses, au nombre de 12, couvrent un large éventail de domaines liés aux piliers ESG.

- Les ESRS sectoriels, qui obligeront à reporter sur une série de standards en fonction du secteur d’activité.

- Les autres ESRS liés à l’activité de l’entreprise qui sont eux intrinsèquement dépendant du cœur de métier de l’organisation et donc pas délimités.

Les enjeux de durabilité doivent être listés de la façon la plus précise et exhaustive possible, notamment au travers de votre domaine d’activité. Dans cette optique, n’hésitez pas à vous munir des grilles de scoring fournies par l’EFRAG.

Évaluation des impacts :

Une fois les enjeux identifiés, l’entreprise doit évaluer l’impact de ces derniers sur ses activités (matérialité financière) et les impacts de ses activités sur ces enjeux (matérialité d’impact). Cette évaluation doit être basée sur des données quantitatives et qualitatives, et inclure des indicateurs de performance pertinents.

La réalisation de cette évaluation doit impérativement se faire à travers la lecture des éléments d’analyse évoqués précédemment, et par l’implication de l’intégralité de vos parties prenantes. En effet, ces dernières jouent désormais un rôle essentiel dans le reporting de durabilité. Elles peuvent inclure les employés, les clients, les fournisseurs, les investisseurs, etc. Leurs perspectives et leurs attentes peuvent aider à identifier les enjeux les plus pertinents, et surtout les plus prioritaires à évaluer.

En effet, après l’identification et l’évaluation des enjeux, l’entreprise doit les prioriser en fonction de leur importance relative. Cette priorisation peut être basée sur des critères tels que l’ampleur des impacts, la probabilité de survenance des risques, et l’importance pour les parties prenantes.

La gestion des impacts, des risques et des opportunités (IROs) :

Les IROs, acronyme pour Impact, Risques et Opportunités, sont des éléments clés dans le cadre des ESRS. Comme leur nom l’indique, ils représentent les impacts, les risques et les opportunités liés aux activités d’une entreprise en matière de durabilité. L’analyse des IROs permet aux entreprises de comprendre non seulement comment leurs opérations affectent l’environnement, la société et la gouvernance (impact), mais aussi comment ces facteurs peuvent influencer leur performance et leur résilience (risques et opportunités). L’analyse des IROs est essentielle dans le reporting de durabilité afin de se conformer aux exigences des ESRS. Ils permettent une analyse plus fine et exhaustive de l’entreprise.

Consultation et implication des parties-prenantes

La matrice de double-matérialité étant une représentation graphique des enjeux prioritaires de l’entreprise au regard des attentes des parties prenantes, il est nécessaire d’identifier et d’engager ces dernières tout au long du processus.

Afin que votre matrice de double matérialité, ainsi que l’ensemble de votre reporting de durabilité, soit cohérente et fiable, vous devez en effet identifier l’ensemble des parties prenantes, internes et externes, qui peuvent donc concerner autant les employés ou la direction, que les actionnaires, les investisseurs, ou encore les fournisseurs. Il est également crucial de déterminer le niveau d’importance et d’implication de chaque partie prenante dans votre activité. Identifiez les moments clé où elles interviennent et évaluez leur influence sur vos opérations. Cette analyse approfondie vous permettra de mieux comprendre les interactions complexes entre votre entreprise et son écosystème, facilitant ainsi une gestion plus efficace et responsable de vos relations avec les parties prenantes. Cet exercice vous sera également nécessaire pour la réalisation de la cartographie de vos parties prenantes.

Réalisation de la matrice de double-matérialité :

Une fois ce travail effectué, les résultats de l’analyse de double-matérialité se retrouvent dans son rapport de durabilité. Cette communication doit être transparente, complète et conforme aux normes et exigences des ESRS et donc de la CSRD.

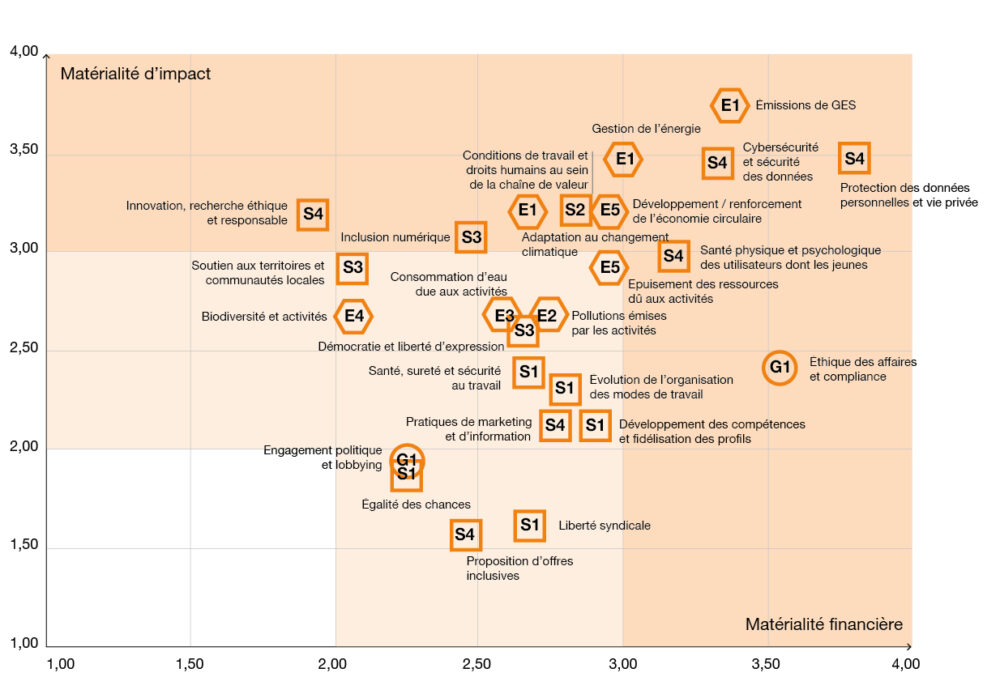

La matrice de double-matérialité est une représentation graphique des enjeux prioritaires de l’entreprise au regard des attentes des parties prenantes internes et externes. C’est un outil idéal pour présenter votre démarche et en résumer les principales conclusions ; elle permet de rendre compte de l’impact de votre entreprise sur l’environnement, et la société, et réciproquement. Elle permet de rendre compte des facteurs représentatifs de ces impacts, tels que le bilan carbone, l’inclusivité en entreprise, ou encore la gestion des données.

Ci-dessous, vous pouvez voir la matrice réalisée par l’Autorité de Régulation Professionnelle de la Publicité (ARPP). En ordonnée est représenté l’impact sur la société (matérialité d’impact) et en abscisse l’impact sur l’entreprise (matérialité financière).

La double-matérialité est un concept essentiel pour le reporting de durabilité, permettant aux entreprises de fournir une vision complète et équilibrée de leurs performances en matière de durabilité. L’essentiel est d’obtenir une vision claire des parties prenantes de l’entreprise et des relations entre cette dernière et l’environnement. En suivant avec application la méthode d’analyse et de retranscription de double-matérialité, les entreprises assurent de la qualité et de la pertinence de leur analyse, renforcent leur transparence sur le marché et répondent aux attentes croissantes des parties prenantes, et notamment des consommateurs (que ce soit en B2B ou en B2C) en matière de RSE.